摘要:以“融合菜”、“杭帮菜”的标签蹿红后,问世后的十年间,绿茶餐厅并未迅速将门店铺向全国,年均拓店数约10家左右。新菜品销量不佳,老菜品新意不够,叠加着“低调”涨价的因素,以“极高性价比”安身立命的绿茶餐厅,渐渐被老主顾们所抛弃,却又无法从新生网红餐厅里撩动更多年轻人。

2008年诞生于西湖畔的绿茶餐厅,以每天翻台率高达12-14次的方式成为众人瞩目的战斗机。 要知道,新生代网红“长沙超级文和友”2019年开业时,其日成交量仅为12次。

但即便是拼搏者,绿茶餐厅也逃脱不了网红“流量易逝”的命运。 北行北京,南行彭城,已走了近12年。 门店数量没有增加,但存在感却直线下降。

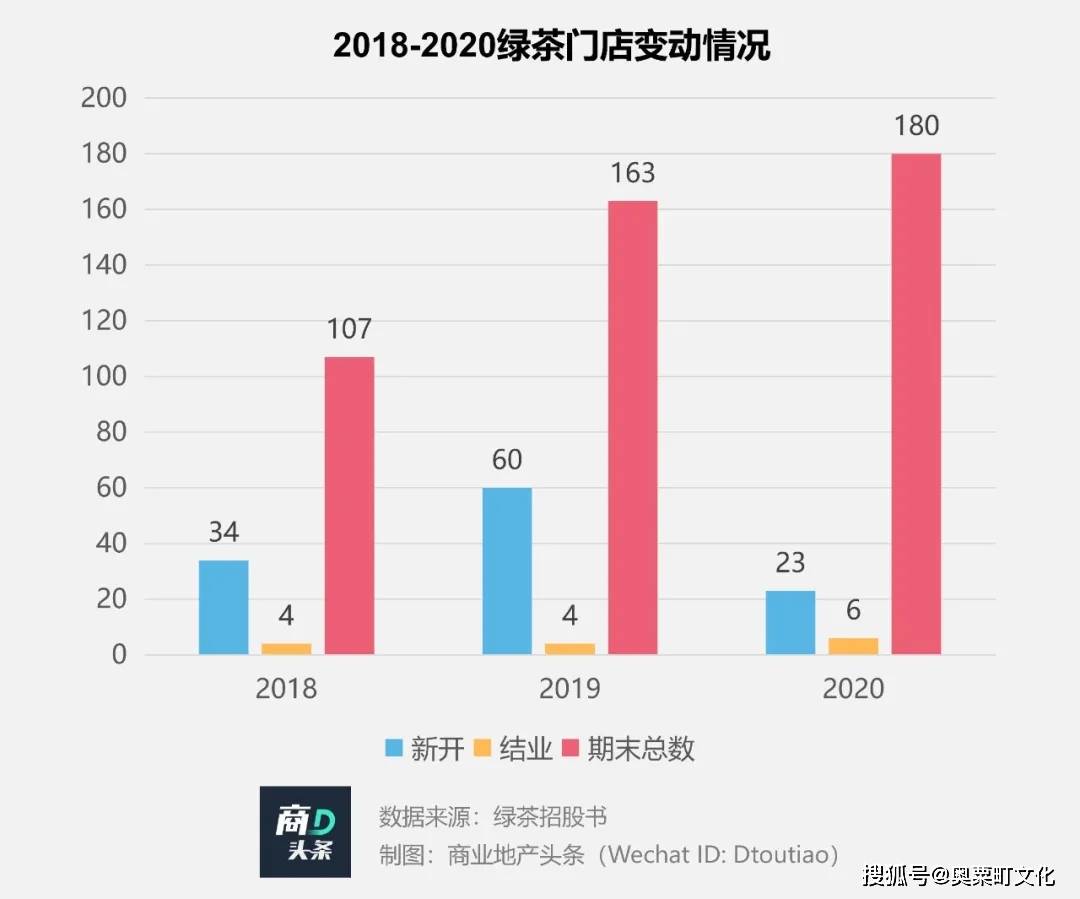

绿茶餐厅母公司绿茶集团日前向港交所提交的招股书显示,截至2020年12月31日,绿茶餐厅共有180家门店,“这个规模在中国连锁店中可排名第四”。休闲餐厅。”

门店扩张速度加快绿茶餐厅杭州总店,但营业额却在下降

凭借“融合菜”、“杭菜”的标签走红后,在推出后的十年间,绿茶餐厅并没有在全国范围内快速扩张门店,平均每年开店10家左右。

直到2018年,其门店数量仅超过100家。公开数据显示,今年共新开绿茶餐厅34家,关闭4家。 店铺扩张由此开始。

未来2019年和2020年,绿茶餐厅将分别新开60家和23家门店。 截至去年底,期末门店总数达到180家。从门店面积和城市分布来看,呈现以下两个特点:

招股书数据显示,180家绿茶餐厅中,大型餐厅(用餐面积450平方米以上)110家,占比61.1%; 小型餐馆(用餐面积450平方米及以下)70家,占61.1%。 为38.9%。

2018年,供应绿茶的小餐馆比例仅为21.5%。 门店投资小、翻台率高、大规模复制能力强是小餐馆比例增加的主要原因。

中式餐饮装修成本高,重资产特征明显。 创始人王钦松曾表示,一家绿茶餐厅的装修成本是500万。 绿茶餐厅选择开小店,也是减少店面投资的一种方式。

从成交率来看,小店高于大店。 2020年下半年,小餐馆的翻台率为每天3.38次,高于大型商店的翻台率(3.03次)。

小商店需要的员工较少。 对于采用“直营模式”扩张的绿茶来说,人才储备很大程度上决定复制的成功率。 开小店可以降低管理难度,节省人力成本。

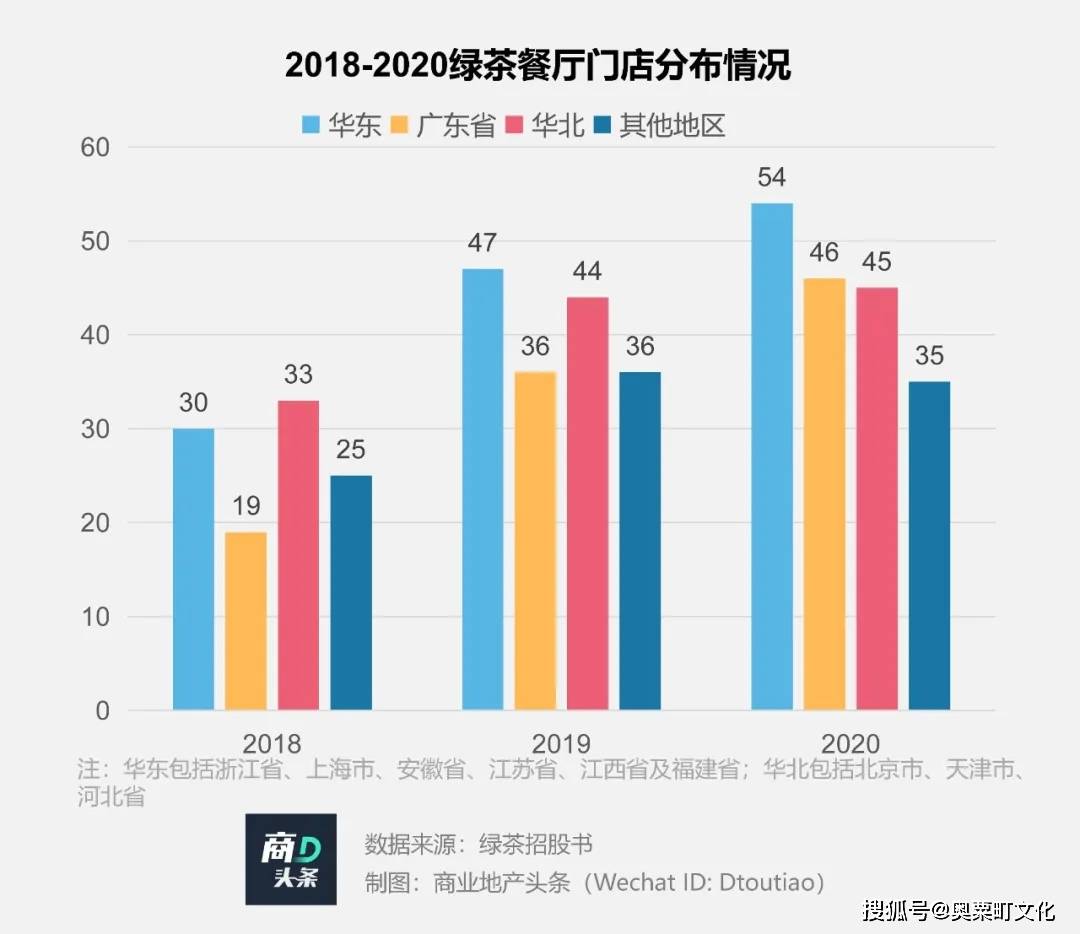

数据显示,绿茶餐厅门店主要分布在华东地区(浙江省、上海市、安徽省、江苏省、江西省和福建省)、广东省和华北地区(北京市、天津市、河北省)。

其中,华东和广东是门店数量增长较快的地区,分别从2018年的30家和19家门店增加到2020年的54家和46家门店。 这些地区大多是经济活跃、移民人口众多、饮食文化丰富的地方。

从城市来看,北京(41家)、杭州(24家)、深圳(23家)合计占据近一半。 令人惊讶的是,该品牌的发源地杭州的门店却比北京少。 可能的原因是杭州本土同类品牌竞争激烈,奶奶家、新白鹿等都是杭州本土品牌的发源地; 此外,绿茶在华北地区发展较早,而北京近十年来商场大幅增加,首都聚集了全国乃至全球的消费。 消费能力强、饮食文化丰富的人绿茶餐厅杭州总店,很容易融入绿茶。

从项目角度来看,绿茶更倾向于成熟商圈和成熟购物中心进行选址。 据迎商大数据线下统计,绿茶已入驻155家商场,其中70%位于成熟商圈,60%开业时间超过5年。

从目前的布局来看,绿茶餐厅门店还是比较集中,“地域性”标签明显。 在这一战略下,绿茶深化区域供应链,保持低成本区域扩张的步伐。

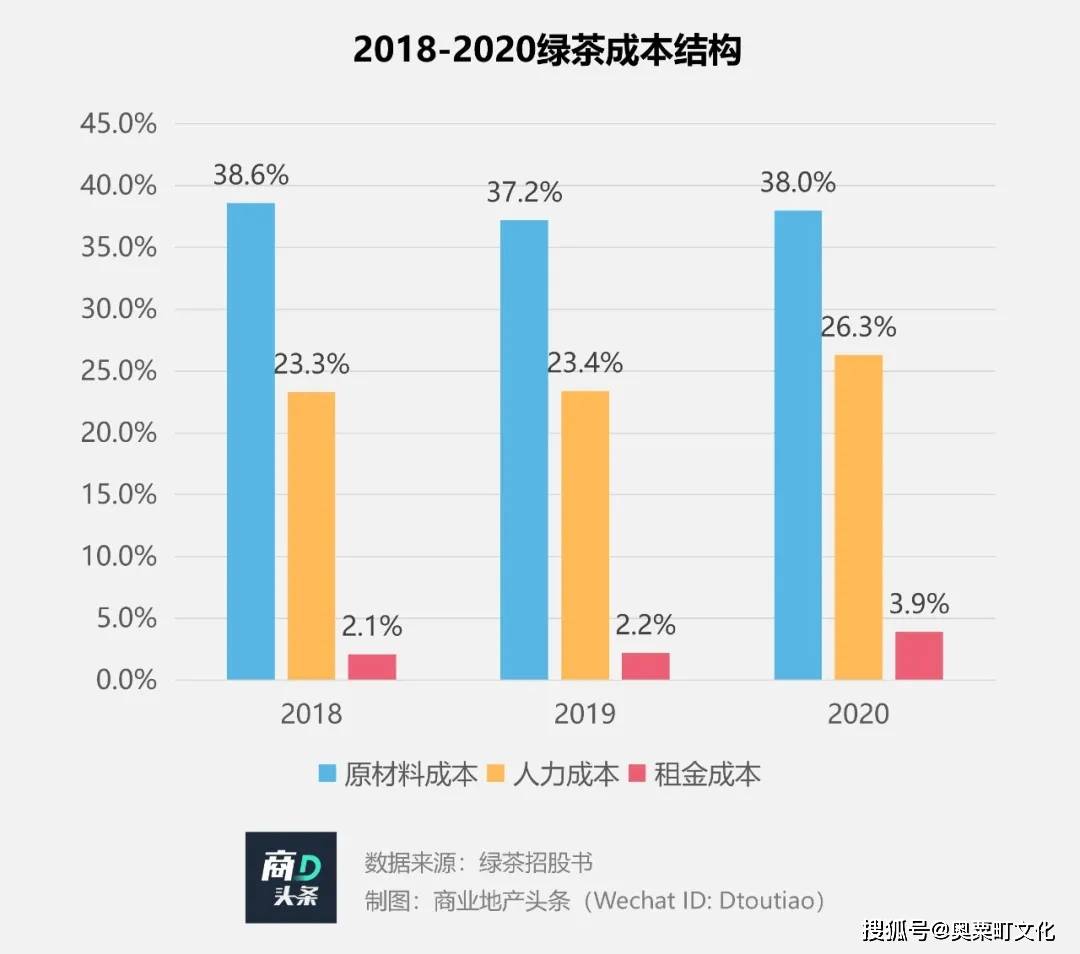

从上图可以看出,绿茶餐厅的原材料成本、人工成本、租金成本近三年基本保持稳定。 2018年,三者占营收比例分别为38.6%、23.3%、2.1%,2020年分别为38.0%、26.3%。 , 3.9%。

《2019中国餐饮行业年报》数据显示,2018年餐饮企业原材料采购成本、人工成本和租金成本占营业额的平均比例分别为41.31%、22.41%和10.26%。

可见,绿茶的原材料成本和租金成本均优于行业平均水平。 这背后的有力支撑是大规模供应商体系下的强大议价能力。

招股书显示,2018年、2019年和2020年,绿茶餐厅分别拥有303家、276家和280家授权供应商,其中前五名供应商分别占采购总量的41.2%、53.4%和31.5%。

随着规模的不断壮大,绿茶餐厅的菜品每年持续保持近20%的上新率。 招股书显示,2018年、2019年和2020年,其分别推出了94个、122个和147个新菜品,但有明显记忆点的菜品数量仅为个位数。

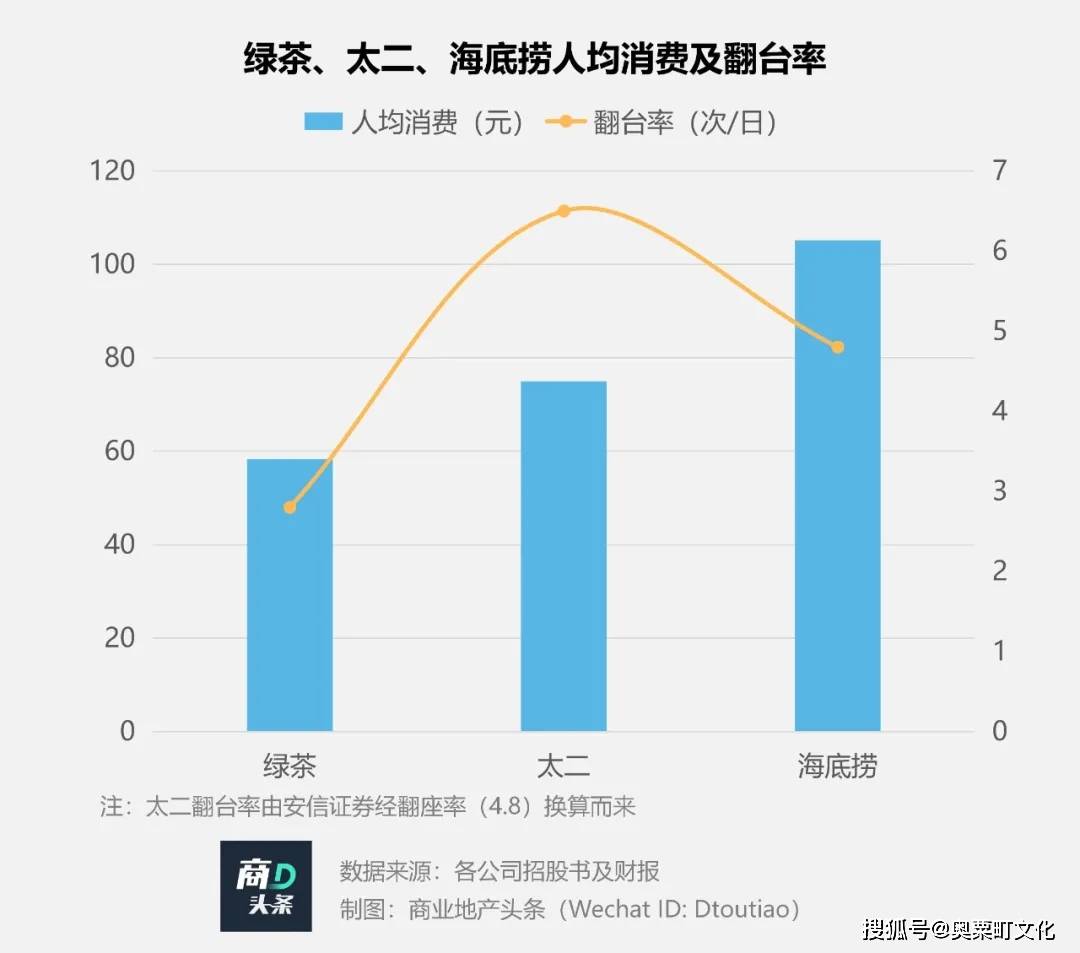

随着菜肴数量的不断增加,每位顾客的价格也不断上涨。 绿茶餐厅人均消费在60元至80元之间,近三年呈上升趋势。 2020年人均消费较2018年增长近7元,但仍低于海底捞、太二等品牌。

新菜品销量不佳、老菜品不够创新、“低调”涨价等因素叠加。 以“极高性价比”为基础的绿茶餐厅逐渐被老顾客抛弃,却无法被新晋网红餐厅所吸引。 更多年轻人。

翻台率和同店销售额的下降已经成为不可逆转的事实。

招股书显示,绿茶餐厅2018年至2020年的周转率从2.91次/天下降至2.37次/天,远低于峰值水平的四分之一,也低于泰尔和海底捞。

与此同时,同店销售额也有所下降。 招股书显示,绿茶餐厅同店销售额2019年下降4.2%,2020年下降30.1%。这里的同店是指一年内开业超过300天且截至2020年仍在营业的门店。最近的实际日期。

如果说2020年是因为疫情的话,那么2019年同店销售额的下降,反映的是绿茶经营效率的下降,体现在利润上,就是经营利润率的低迷。 2019年,绿茶营业利润率为11.4%,远低于同期水平。 泰尔(20.8%)和海底捞(21.2%)。

杭州第一家网红餐厅三剑客,出路在哪里?

毫无疑问,绿茶只是第一代网红餐厅的典型例子。 与他们并称为“杭州三剑客”,与奶奶家、新白露并称。 他们喜欢“毗邻而居”。 他们的店风格相似,就连招牌菜也经常互相冲突。

但在发展战略上,却有不同的路径。 奶奶家热衷于开发主品牌之外的子品牌,而新白露却痴迷于开发主品牌的菜品和口味。

据统计,奶奶家最多有10+个子品牌,但目前只有鲁豫、金牌奶奶家、老鸭家开始显现规模效应。

其中,老鸭集成立于2018年,集金华火腿、绍兴鸭、天目笋干、农夫山泉四大江浙特色于一店。 主打产品是老鸭锅,与火锅类似。 主菜(火腿老鸭锅)+7道加料+10道配菜+3道主食+饮料。

“大单品”思维下,老鸭集SKU较少,标准化程度较高,易于扩张; 颠覆了奶奶“家常菜”、“集中餐饮”的传统标签,主打外卖,销售额占比近50%。 %。

但在定价上,老鸭集依然保持了奶奶家的“性价比”。 老鸭煲仔饭一份158元,外加配菜、配菜。 四个人的话,平均每人60-70元左右。

与拥有众多子品牌的外婆家相比,身为厨师的新白鹿品牌创始人周文渊则坚持菜品与口味的动态平衡。

目前,新白鹿的菜单上有180多个菜品,包括冷热菜肴和小吃。 其中两道菜自开业以来一直保持原价:华梅花生3元,糖醋排骨5元。

蛋黄鸡翅